Vous envisagez de vous reconvertir dans l'immobilier en devenant mandataire immobilier indépendant ? Le choix du statut juridique est une étape cruciale qui conditionnera votre mode de fonctionnement, votre fiscalité et vos perspectives de développement. Dans ce guide complet, nous vous accompagnons dans cette décision stratégique en analysant toutes les options disponibles en 2025.

Le mandataire immobilier, aussi appelé agent commercial immobilier ou négociateur indépendant, est un professionnel de l'immobilier qui exerce en tant qu'indépendant. Contrairement à l'agent immobilier traditionnel, il ne possède pas de carte professionnelle (carte T) et travaille donc sous l'égide d'un réseau ou d'une agence qui, elle, détient cette autorisation.

L'activité de mandataire immobilier est strictement encadrée par la loi n°70-9 du 2 janvier 1970, dite loi Hoguet. Cette réglementation impose plusieurs obligations :

Important : Depuis le 15 février 2022, une clarification réglementaire stipule que le seul statut juridique possible pour exercer en tant qu'agent commercial en immobilier est celui de l'entreprise individuelle (EI). Les formes sociétales (SASU, EURL) ne sont plus autorisées pour l'activité principale de mandataire immobilier, sauf exceptions très spécifiques comme la facturation de commissions de parrainage dans certains réseaux.

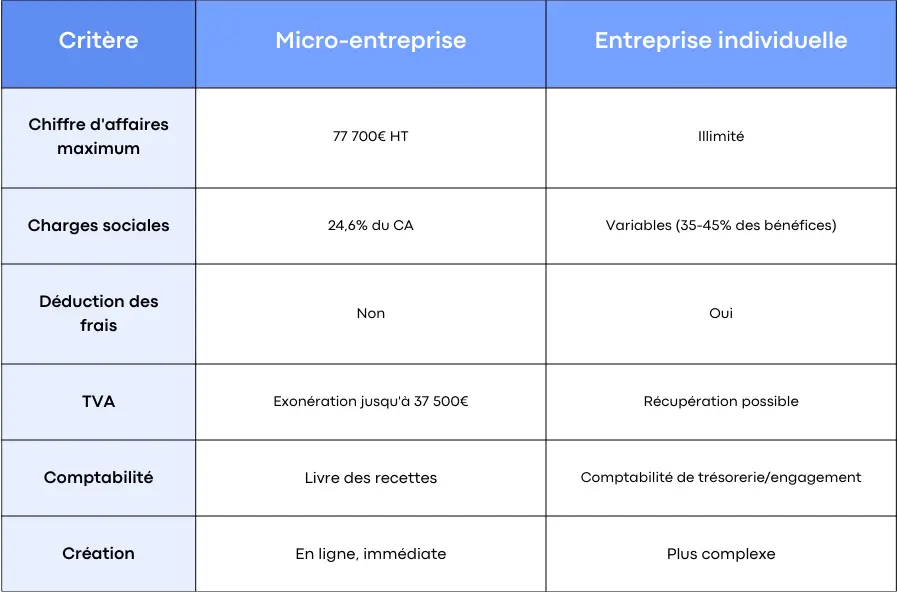

La micro-entreprise n'est pas un statut juridique à proprement parler, mais un régime fiscal et social simplifié applicable à l'entreprise individuelle.

✅ Simplicité administrative : création en ligne en quelques jours

✅ Comptabilité allégée : simple livre des recettes

✅ Charges sociales proportionnelles : 24,6% du chiffre d'affaires uniquement si vous encaissez

✅ Exonération de TVA : jusqu'à 37 500€ de chiffre d'affaires

✅ Cumul avec allocations chômage : possible mais limité à 60% des droits restants depuis avril 2025

❌ Plafond de chiffre d'affaires : limité à 77 700€ HT en 2025

❌ Impossibilité de déduire les frais : charges calculées sur le CA brut

❌ Pas de récupération de TVA : sur les achats professionnels

Ce statut convient parfaitement aux débutants qui souhaitent tester l'activité sans risque financier majeur ou à ceux qui exercent en complément d'une autre activité.

Une fois les plafonds de la micro-entreprise dépassés ou pour optimiser sa fiscalité, le passage au régime réel devient pertinent.

✅ Pas de plafond de chiffre d'affaires

✅ Déduction des frais professionnels : carburant, matériel, formation...

✅ Récupération de la TVA : sur tous les achats professionnels

✅ Optimisation fiscale : imposition sur le bénéfice réel

✅ Option pour l'impôt sur les sociétés : possible sous conditions

❌ Comptabilité plus complexe : tenue d'une comptabilité de trésorerie (BNC) ou d'engagement (option)

❌ Charges sociales variables : environ 35-45% des bénéfices selon les revenus

❌ Obligations déclaratives : TVA trimestrielle, déclarations plus fréquentes

Idéal pour les mandataires expérimentés avec un chiffre d'affaires conséquent et des frais professionnels importants.

Bien que généralement interdites pour l'exercice du métier de mandataire immobilier, certaines exceptions demeurent :

Les principales formes sont :

Le portage salarial pour les mandataires immobiliers soulève des interrogations juridiques importantes. La DGCCRF estime qu'il est "particulièrement mal adapté" en raison des exigences de la loi Hoguet et de l'obligation pour le négociateur de posséder une carte collaborateur délivrée au nom du détenteur de la carte professionnelle. Ce statut présente donc des risques juridiques et des zones d'incertitude réglementaire importantes.

Quel que soit le statut choisi, certaines obligations s'appliquent systématiquement :

Obligatoire pour tous les mandataires immobiliers. Cette inscription se fait via le guichet unique des formalités d'entreprises : formalites.entreprises.gouv.fr

Garantie minimale requise : 75 000€ par sinistre Franchise maximale : 10% des indemnités dues. Cette assurance couvre les dommages causés à des tiers dans l'exercice de votre activité.

Vous devez signer un contrat avec un réseau ou une agence détentrice de la carte professionnelle. Ce contrat définit :

Depuis la loi ALUR, une formation de 14 heures par an (ou 42 heures sur 3 ans) est obligatoire pour maintenir votre attestation de collaborateur.

Avant toute démarche administrative, vous devez :

Contactez un assureur spécialisé dans les professions immobilières pour obtenir :

Charges sociales : 22% du chiffre d'affaires Imposition : Option possible pour le prélèvement libératoire à 2.2% Abattement fiscal : 34% sur les BIC (services)

Charges sociales : Variables selon les revenus (35-45% en moyenne) Imposition : Impôt sur le revenu par défaut, option IS possible Cotisations : Régime des travailleurs non-salariés (TNS)

Il est possible et recommandé d'évoluer dans son statut selon le développement de votre activité :

Ces évolutions impactent directement l'activité des mandataires immobiliers et nécessitent une veille réglementaire constante.

Le choix du statut juridique pour exercer en tant que mandataire immobilier en 2025 dépend de votre situation personnelle, de vos objectifs et de votre niveau d'expérience. La micro-entreprise reste le statut de référence pour débuter, offrant simplicité et flexibilité. Pour les professionnels confirmés, l'entreprise individuelle au régime réel permet une optimisation fiscale et une croissance sans limite.

L'essentiel est de commencer avec un statut adapté à votre situation actuelle, tout en gardant à l'esprit que l'évolution est possible et souhaitable selon le développement de votre activité.

Point important : La réglementation évoluant régulièrement, nous recommandons fortement de vous faire accompagner par un expert-comptable spécialisé dans l'immobilier et de rester en veille sur les évolutions législatives.

Prêt à vous lancer ? Le marché immobilier français offre de belles opportunités aux mandataires motivés et bien formés. Votre réussite dépendra autant de votre choix de statut que de votre investissement personnel dans cette belle profession.